发布时间:2026-02-12 来源:半导体行业观察

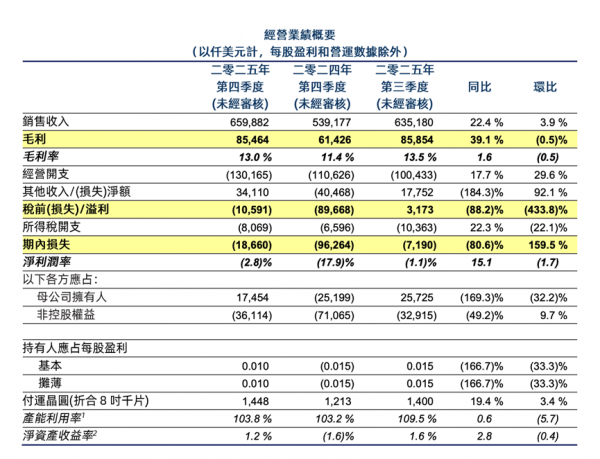

2月12日晚间,华虹公司发布2025年第四季度业绩,公司第四季度销售收入达6.599亿美元,同比增长22.4%,环比增长3.9%。当季折合8英寸晶圆付运量达144.8万片,同比增长19.4%。公司2025年全年实现营收24.021亿美元,同比增长19.9%。

在产能建设方面,公司战略布局稳步推进并取得显著成果。无锡第二条12英寸生产线(FAB9)一阶段产能已超预期完成建设,上海12英寸制造基地(FAB5)的收购事项也在有序推进,为公司后续产能提升与工艺升级奠定了坚实基础。

从晶圆尺寸上看,华宏表示,本季度来自于8吋晶圆和12 吋晶圆的销售收入分别为2.528亿美元及4.070亿美元。

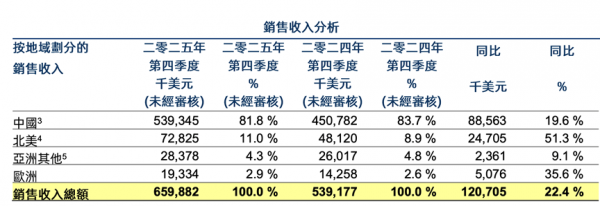

从地方贡献上看,公司本季度来自于中国的销售收入5.393亿美元,占销售收入总额的81.8%,同比增长 19.6%,主要得益于其他电源管理、MCU、闪存及 CIS 产品的需求增加;本季度来自于北美的销售收入7,280万美元,同比增长51.3%,主要得益于其他电源管理及MCU产品的需求增加;本季度来自于亚洲其他地区的销售收入2,840万美元,同比增长9.1%;本季度来自于欧洲的销售收入1,930万美元,同比增长35.6%,主要得益于MCU及IGBT 产品的需求增加。

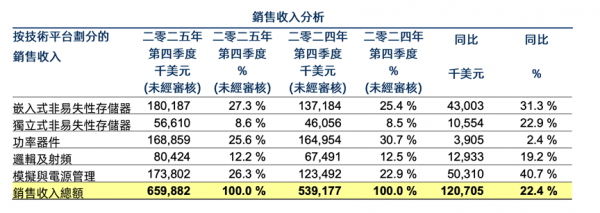

按照技术平台划分,公司本季度嵌入式非易失性存储器销售收入1.802亿美元,同比增长31.3%,主要得益于MCU 及智能卡芯片的需求增加;本季度独立式非易失性存储器销售收入5,660万美元,同比增长22.9%,主要得益于闪存产品的需求增加;本季度功率器件销售收入1.689亿美元,同比增长 2.4%,主要得益于通用 MOSFET 产品需求增加;本季度逻辑及射频销售收入8,040万美元,同比增长19.2%,主要得益于 CIS 产品的需求增加;本季度模拟与电源管理销售收入1.738亿美元,同比增长40.7%,主要得益于其他电源管理产品的需求增加。

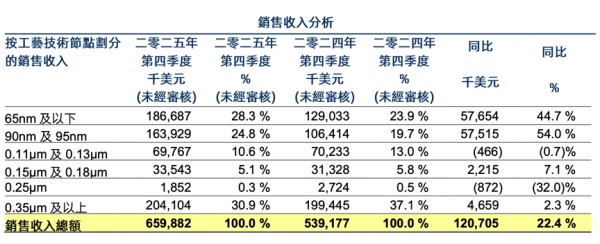

从工艺节点看,本季度65nm及以下工艺技术节点的销售收入1.867亿美元,同比增长44.7%,主要得益于其他电源管理、闪存、MCU、CIS、逻辑及 RF产品的需求增加;本季度90nm及 95nm工艺技术节点的销售收入1.639亿美元,同比增长54.0%,主要得益于其他电源管理、MCU及智能卡芯片的需求增加;本季度 0.11um 及 0.13um 工艺技术节点的销售收入6,980万美元,同比持平;本季度 0.15um及 0.18um工艺技术节点的销售收入3,350万美元,同比增长7.1%,主要得益于MCU及其他电源管理产品的需求增加;本季度 0.25um工艺技术节点的销售收入190万美元,同比下降32.0%,主要由于功率器件产品的需求下降;本季度 0.35um及以上工艺技术节点的销售收入2.041亿美元,同比增长2.3%,主要得益于通用MOSFET 产品的需求增加。

按照终端市场划分,本季度消费电子作为我们的第一大终端市场,贡献销售收入4.196 亿美元,占销售收入总额的63.7%,同比增长21.8%,主要得益于其他电源管理、MCU及闪存产品的需求增加;本季度工业及汽车产品销售收入1.467亿美元,同比增长18.3%,主要得益于其他电源管理及智能卡芯片的需求增加;本季度通信类产品销售收入8,350万美元,同比增长29.1%,主要得益于CIS、RF、智能卡芯片及模拟产品的需求增加;本季度计算类产品销售收入1,010万美元,同比增长69.9%,主要得益于通用MOSFET及MCU产品的需求增加。

华虹董事会主席兼总裁白鹏博士对二零二五年第四季度及全年业绩评论道:“华虹半导体二零二五年第四季度销售收入再创历史新高,达6.599亿美元,单季度毛利率为13.0%,均符合指引预期。二零二五年全年,公司实现销售收入24.021亿美元,毛利率为11.8%,同比均实现增长并符合管理层预期。在全球半导体市场受AI及其相关产品需求拉动、国内消费类需求回暖的背景下,公司产能维持高位运行,全年平均产能利用率为 106.1%,处于晶圆代工企业领先水平。”

白总继续表示:“通过优化产品组合及降本增效,公司各特色工艺平台均表现强劲,尤其是独立式闪存和电源管理平台,有力支撑了公司业绩增长与利润率上升。2025年度,公司继续推进扩大产能的战略规划,无锡第二条12英寸产线(FAB9)一阶段产能建设超预期完成,上海12英寸制造基地(FAB5)收购事项有序推进。展望未来,公司将通过创新和快速迭代,持续高度聚焦于打造世界级特色工艺技术平台,并深化与国内外战略客户的合作。我们有信心在全球半导体产业变局中把握增长机遇,力争达到股东的长期期许。〞