发布时间:2026-02-09 来源:一牛网在线

有货更新共714个:三星、晶存、闪迪、美光、海力士、长鑫、佰维、NANYA等品牌

国产巨头长鑫推出低价D4,定价138美元“引爆”市场(国际同类300–400美元),已从单DDR4/LPDDR产品向更大规模产能扩张!

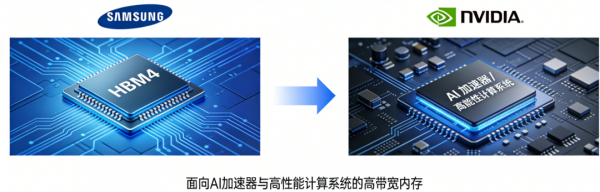

三星 HBM4 量产提速:存储芯片行业进入新一轮“爆款时代”,AI 与算力需求催生存储芯片新高潮。

随着生成式人工智能、大模型训练和大规模数据中心部署的持续提升,高带宽内存(HBM)作为“算力底座”的关键组件,其重要性日益凸显。近期三星电子加速推进第六代高带宽内存 HBM4 量产,并即将向英伟达等重量级客户交付,引发存储芯片板块关注度激增,也为整个存储市场带来战略级影响。

一、三星HBM4量产提速:打造AI算力的“关键存储引擎”

2026年2月最新报道指出,三星电子已启动 HBM4 大规模生产,并最快下周即可向英伟达交付这款面向 AI 加速器与高性能计算系统的高带宽内存。

业内人士认为,这标志着三星在高端存储芯片竞争中迎来拐点,其在高性能存储器领域的实力正在回升。

HBM4定义与定位:作为第六代高带宽存储器,相比前代 HBM3E,HBM4提供更高带宽与能效,是大型AI训练与推理平台不可或缺的存储支撑。

首发客户与应用场景:英伟达下一代 AI 加速器(如 Vera Rubin)明确采用 HBM4 方案,为其提供每秒海量数据传输与快速计算支撑。

量产节奏与战略意义:三星决定从2月正式启动晶圆投片,并凭借全球最大的内存产能规模率先量产,展现其在存储芯片赛道的强劲布局。

这一进程不仅对三星自身利润与市场份额具有重要意义,而且将推动整个 存储芯片产业链向更高性能、更强需求迈进。

二、存储芯片市场供需失衡加剧:价格“飙升式”增长

与此同时,在传统存储芯片领域(如 DRAM、3D NAND),供需矛盾也正在显著加剧,市场价格出现“前所未有”的上涨趋势:

DRAM价格飙升:市场数据显示,传统 DDR 系列 DRAM 基准价格大幅上涨(如某些标准品飙升数倍),反映整体供需极度紧张。

NAND 闪存也不淡定:NAND 闪存价格亦出现显著增长,涨幅超过过去多数年份平均水平。

存储芯片利润空间扩大:价格上涨推动存储厂商利润率提升,甚至预计刷新历史盈利纪录。

这既是 AI 与数据中心需求爆发的直接反映,也体现了制造端产能与设计端技术的双重紧缩——供不应求已成为当前存储市场的常态。

三、HBM4 与存储价格上涨:背后的产业逻辑

随着大模型规模不断扩大,训练与推理对数据传输速度提出更高要求,传统 DRAM 难以满足这种海量带宽需求。HBM4 通过多层 DRAM 堆叠与高效接口设计,实现了远超常规内存的数据吞吐能力。这让 HBM4 不仅是一款存储产品,更成为 AI 计算装置的核心“算力引擎”。

存储芯片市场的“短缺”现象由来已久,但在 AI 时代,这一矛盾进一步放大:

因此,市场上 DRAM与NAND 的“供不应求”并行推高价格,并导致存储芯片成为投资者与产业界关注的焦点。

四、行业竞争与未来趋势:存储芯片进入新周期

围绕 HBM4 的竞争已不再是单一公司之间的较量,而成为全球存储巨头之间的战略博弈,带宽提升30%,容量增加50%。

技术路线竞速:包括三星、SK海力士、美光等在内的厂商正在展开多层堆叠、制程优化与能效提升等全方位技术竞争。

市场份额争夺:尽管三星加速量产,但 SK海力士在某些市场仍占据领先位置,市场格局尚未确定。

下一个焦点:HBM4E 与更高世代:未来几年更高带宽、更大容量、更低能耗的 HBM4E、HBM5 架构也将在行业内推广,推动下一个技术高潮。

存储芯片市场进入一个“超级周期”已成趋势。AI 应用不仅仅带来算力需求,更重塑整个半导体生态的供需结构与盈利逻辑。

从 HBM4 的量产启动 到 DRAM/NAND价格的持续上涨,再到 行业总体供需高度紧张,当前存储芯片行业正迎来一个全新的爆发点。这不仅是技术升级,更是 AI 推动数字经济底层架构重构的核心体现。

在未来几年,随着更多高性能存储产品上市与产能释放,存储芯片的市场价值、产业战略地位和技术竞争格局都将持续成为全球半导体关注的焦点。