发布时间:2025-12-03 来源:半导体行业观察

工程已然成为一个计算问题。从芯片到汽车再到工业系统,一切都依赖于仿真、验证和建模工具,这些工具不断挑战传统计算机硬件性能的极限。几乎所有现代产品背后都离不开仿真工具、多物理场引擎和电子设计自动化技术。但每个人都希望做得更多、更快。如果能够做到这一点,就能为客户带来更好的机会,提升客户参与度,并提高生产力。

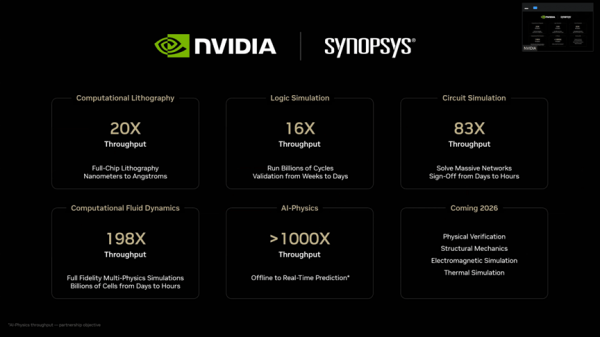

正是在这样的背景下,我们才有了日前的公告。英伟达和新思科技双方宣布将开展一项为期多年的广泛合作,利用NVIDIA的产品组合加速Synopsys旗下大部分EDA、仿真和多物理场产品组合的开发。这意味着主要将采用GPU,并利用AI模型和数字孪生平台来提升Synopsys产品组合的性能,使其超越目前的实现方式,尤其是在自芯片设计诞生以来一直由CPU主导的领域。

为了加强这种合作关系,作为协议的一部分,NVIDIA 还将以每股 414.79 美元的价格向 Synopsys 的普通股投资 20 亿美元。

表面上看,这似乎是计算设备供应商(NVIDIA)和软件供应商(Synopsys)之间的一次普通合作,但从细节来看,其影响范围远不止于此。此次合作旨在将计算加速、人工智能辅助工程、数字孪生和求解器重构等技术整合到一项联合战略中,以加速Synopsys的市场推广战略,该战略涵盖从晶体管级设计到最终物理产品的所有工程环节。我指的是所有环节。

对于EDA领域之外的读者来说,这实属罕见。该领域的合作通常较为狭隘,往往仅限于单一工具、单一工作流程或单一集成。而此次合作,双方的尝试则更为广泛,这或许是当前市场环境的产物。Synopsys表示将引领潮流,利用NVIDIA的工具加速其芯片设计、物理验证、光学仿真、分子建模、机械分析和电磁工具的开发。NVIDIA则将与Synopsys合作,为其产品组合提供优化的CUDA、AI框架、NeMo代理、NIM微服务和Omniverse支持。双方声称,这一联合战略将使客户能够运行更大规模或更快速的仿真,缩短迭代周期,并在适当的情况下用虚拟环境取代部分物理原型制作。

作为发布会的一部分,Jensen Huang 和 Sassine Ghazi 为媒体和分析师举办了一场首席执行官问答环节。由于新闻稿内容略显简略,以下几个问题成为与会者最为关注的焦点:

1、将以往在 CPU 上执行的安全关键型工作负载转移到 GPU 上。

2、人工智能代理模型在工程循环中的作用

3、通过发行股份实现的财务权益的性质,以及排他性

4、如何重新编写最初为CPU设计的求解器

5、这对依赖异构计算的客户意味着什么

Jensen 在事先准备好的发言中定下了基调,他指出:“ CUDA GPU 加速计算正在革新设计,以前所未有的速度和规模实现模拟,从原子到晶体管,从芯片到完整的系统,在计算机内部创建功能齐全的数字孪生体。 ”

Sassine 将 Synopsys 的角色定位为能够将这些功能引入实际工程工作流程的软件层,并在电话会议上表示:“没有哪两家公司比 Synopsys 和 NVIDIA 更有能力提供 AI 驱动的整体系统设计解决方案。 ”

未来技术工作的规模

在两次问答环节中,一个明确的问题是:Synopsys 的产品组合中有多少已经原生支持 GPU,又有多少需要深度重写?两位 CEO 都承认,一些工作负载已经在使用 GPU,但只有重新构建算法才能最大程度地缩短仿真时间。Jensen 指出,目前已有“二十多个”应用程序实现了一定程度的加速,但多物理场和电磁工作流程需要进行更多结构性变革才能达到预期的性能提升。两家公司没有给出具体日期,但从目前的进度来看,这暗示着一个持续多年的迁移过程,将持续到 2026 年和 2027 年。

这是在两家公司已开展的工作基础上进行的。今年早些时候,在DAC大会上,Synopsys和NVIDIA宣布了用于计算光刻的GPU加速方案,包括光学邻近校正、光刻胶建模和掩模合成。当时,台积电被列为主要合作伙伴,其仿真时间缩短了一个数量级。反馈表明,要获得显著的性能提升,需要对现有求解器进行深度改造,而不仅仅是移植CUDA。物理验证和寄生参数提取也面临同样的问题,Synopsys已经展示了针对特定模块的早期GPU加速方案,但目前仍依赖基于CPU的流程进行全面验证。

“我们一直在合作,利用 GPU 加速 Synopsys 的某些应用程序。我们拥有数量领先的 EDA 应用程序,超过 20 个应用程序都实现了 GPU 加速。此次合作的意义在于,它能真正极大地提升我们的工作效率。” ——Sassine Ghazi

从实际角度来看,最先进的流程仍将在 CPU 上运行,并逐步迁移到 GPU 加速配置。人工智能也是此次合作的重点,因为之前的公告大多只涉及计算方面。此次合作的部分内容还将帮助 Synopsys 加速其人工智能技术栈,并改进其在求解器、模拟器以及数字孪生等其他组件中的应用。这并非一朝一夕就能完成,但预计未来几年内会有相关进展。

保真度差距和双精度约束

反复出现的主题是人工智能友好型低精度计算与某些工程领域对64位浮点计算的高精度和高保真度要求之间的矛盾。NVIDIA最新的硬件Blackwell因没有像前几代产品那样增强64位计算能力,而是优先考虑人工智能量化格式而受到批评,因此,其性能/功耗/成本的权衡并没有遵循历史趋势。

许多工程领域都依赖于典型的高性能计算(HPC)工作,例如流体动力学、有限元模拟和化学模拟——例如航空航天、汽车、研发和工业安全等领域。这些领域通常需要双精度求解器来保证精度,并依赖经过严格验证的物理模型。两位首席执行官都承认,许多流程不能简单地降低精度而不进行重新验证。

他们的回答分为两部分。有些算法可以通过数学方法重新构建,使其能够在混合精度下运行而不会损失精度。有些算法将完全使用 FP64 编码,但预计随着时间的推移,当替代 AI 模型足够成熟时,这些算法将能够覆盖部分流程。

在这个领域,两家公司都没有试图夸大其词。他们没有声称所有工作负载都可以迁移,也没有声称人工智能模型可以完全取代物理求解器。但低精度计算的普及时间表仍然是个未知数。在我参与的小型问答环节中,一个讨论的重点是安全关键型计算,最终一些工作负载仍将保持混合模式。

有趣的是,就在几周前,我刚从2025年超级计算展回来。展会期间,我们举行了一场TOP500新闻发布会,TOP500超级计算机榜单的组织者在会上公布了最新的排名。他们使用的基准测试是LINPACK,这是一个FP64工作负载。TOP500榜单的“活圣人”杰克·唐加拉教授被问及是否担心这些低精度格式会成为高性能计算工作负载的主流。他的回答看似简单,实则意味深长。

“只要答案正确,我不在乎。”——杰克·东加拉教授,TOP500联合创始人

TAM 机遇

一个自然而然的后续问题是,为什么这些公司将此次合作定位为能够开拓新的潜在市场机遇。这种措辞暗示着更大的商业雄心,也表明这些公司认为,如果降低成本和速度门槛,仿真和建模的市场规模将会扩大。这一点至关重要,因为尽管我们通常认为 Synopsys 只是一家 EDA 公司,但它最近收购了多物理场仿真工具提供商 Ansys。多物理场仿真并非半导体行业独有的问题;它存在于所有工程系统中,从机械结构到流体、材料、电磁学和机器人技术。大多数行业都依赖于物理求解器,而有趣的是,它们在结构上与芯片开发中使用的求解器非常相似。

有人向我解释说,瓶颈在于大多数行业仍然严重依赖物理原型和硬件测试。当仿真速度慢或成本高时,企业会限制仿真规模,从而限制了他们能够探索的设计空间。此外,在某种程度上,物理原型具有可触及性和便利性。其理念是,如果加速计算能够降低大规模仿真的成本并简化部署,这些行业就可以将更多的工程工作转移到虚拟领域。

作为一名化学家,这类似于模拟一千种化学目标,然后只选择其中十几种最吸引人的进行实际物理测试。我过去常说的一句话是“快速失败,频繁失败”,然而这两家公司也将其视为一种增强工具,以及缩短产品上市时间的手段。这种转变会增加总计算量,而不仅仅是单个工具的性能,因此总拥有成本也必须相应提高。

Synopsys 公司的 Ravi 在我们的后续会议中直接阐述了这种差异。“在半导体行业,仿真收入约占 14% 到 15%。其他大多数行业只有 2% 到 4%,因为它们非常依赖物理原型和测试。如果仿真成本更低、速度更快,就可以将很多工作转移到虚拟领域。这是一个巨大的机遇。 ”

两家公司都没有给出这一转变的具体数字,也都避免对未来市场规模进行预测。但这暗示着,即使只有一小部分航空航天、汽车、能源或工业工程领域开始采用虚拟优先的工作流程,对加速仿真的总体需求也可能显著增长。作为行业领导者,Synopsys 的收入将会增加;而作为投资者和硬件供应商,NVIDIA 也将从中受益。

反复出现的一个问题是,这些加速工作流程将如何真正融入客户环境。新闻稿提到了联合云就绪产品以及与企业客户的合作,但并未详细说明 Synopsys 计划如何打包或交付其工具的加速版本。这一点至关重要,因为 GPU 加速仿真更像是计算工作负载,而非传统的按席位计费的 EDA 许可,而不同行业的软件采购模式也大相径庭。

Synopsys强调,它将主导此次商业合作,充分利用其在半导体、工业工程、汽车、航空航天和能源等领域的现有关系。这一覆盖范围明显比NVIDIA以往的分销渠道更广,尤其是在工程团队通常通过长期企业协议而非云市场来采用工具的领域。未来情况可能会有所改变,但目前我们仍以此为核心运营模式。此次合作有效地将Synopsys的客户资源深度与NVIDIA的硬件、CUDA库、AI技术栈和数字孪生平台相结合,但双方并未详细说明整合后的产品将如何定价或使用,例如是部署在本地、通过超大规模云服务商支持,还是通过Synopsys自有的云平台。或许会兼顾以上所有方式。

此外,由于我们在某些方面仍处于发展初期,因此尚未明确客户应该期待永久许可、按使用量付费、混合套餐还是云计量模式。对于已经运行大型本地集群的团队而言,这种细节的缺失引发了关于预算和部署的重要疑问。正如预期的那样,NVIDIA 的信息表明 Blackwell 系列系统将非常适合这些工作负载,而 Synopsys 则指出,对于那些无法获得高密度加速计算资源的客户而言,云部署将是一条关键途径。在后续会议中,NVIDIA 的 Tim 将云部署视为向可扩展、按需模拟的长期转型的一部分,但他并未承诺任何具体的消费模式。

中立性问题

另一个讨论点是,NVIDIA 20亿美元的股权投资是否会使Synopsys走上一条隐性偏袒NVIDIA硬件而非竞争对手加速器的道路。两家公司都明确表示,这种合作关系并非排他性的。Synopsys表示,其工具将继续支持CPU和其他环境。Jensen也强调,客户可以自由选择适合其工作负载的硬件。

但悬而未决的问题并非合同上的中立性,而是实际操作上的中立性。为 CUDA 重新构建求解器并非表面优化——它需要深层次的工程设计、验证以及随着硬件世代更迭而持续的改进。一旦 Synopsys 为 NVIDIA 的平台投入了这些精力,客户就理所当然地会询问其在其他硬件上的性能和功能成熟度如何,尤其考虑到 CUDA 的特性和跨平台兼容性。我们并不指望 CEO 们会就如何保持跨架构的性能一致性给出具体细节,因为 NVIDIA 肯定会尽力展现其自身产品的最佳性能。

在后续会议中,Synopsys重申其软件架构可移植性,并强调其历来都会根据客户需求将工具移植到x86、ARM和定制的超大规模数据中心硬件上。与此同时,NVIDIA强调加速并非厂商偏好的问题,而是计算结构的问题,并指出许多求解器只有在算法重新构建以充分利用GPU并行性和内存带宽后,才能发挥其全部性能提升。综上所述,这意味着异构环境将在未来一段时间内持续存在,运行大型混合集群的团队需要密切关注求解器性能和功能成熟度如何随着更多技术栈为加速路径而重写而不断演变。

人工智能在工程循环中的位置

讨论中一个颇具推测性但又十分重要的领域是如何将人工智能融入工程工作流程。新闻稿中提到了“智能体人工智能工程”,并重点介绍了英伟达的NeMo智能体、NIM微服务以及更广泛的模型生态系统,这些都是合作的一部分。这自然引发了人们的疑问:这些人工智能系统将在仿真循环中占据多大的位置,以及它们预计会影响流程的哪些部分。

两位首席执行官在描述人工智能在工程领域的应用时都十分谨慎。

Jensen将其定位为物理过程的辅助层而非替代品,并强调许多求解器需要只有经过验证的数值方法才能提供的精度。他补充说,人工智能可以模拟工作流程中特定部分的运行,并指出“人工智能可以用来模拟物理过程,从而通过代理模型加速部分模拟”,但这仅限于工程师能够验证其行为的场景。

Sassine 在主会议和后续讨论中的发言强化了这一框架,重点强调了人工智能在探索设计空间、生成边界条件、分析日志以及自动化重复性设置任务方面的实用性。Synopsys 也强调了保持中间结果正确性的必要性,尤其是在那些需要满足铸造或安全要求的流程中。总而言之,人工智能可以缩短循环并减少人工操作,但基于物理的求解器仍然是任何生产工作流程的基石。

分析师观点

工程仿真领域一直以来都充满着对技术的乐观态度。每个十年都伴随着大规模虚拟原型设计的愿景,而每个十年的瓶颈也总是计算能力、仿真精度,或者两者兼而有之。我个人之所以对化学感兴趣,是因为当时模拟化学相互作用的能力还处于萌芽阶段。我记得在大学面试时,我曾强调这项技术是未来化学发展的关键优势。

如今的不同之处在于我们可使用的硬件及其使用方式。人工智能模型的普及使得硬件架构正在发生变化,与此同时,设计软件架构也在不断调整以与之匹配。这意味着任何两家具有强大影响力的公司都可以投入长期工程资源来提升这种匹配度。

从英伟达的角度来看,这是对人工智能推理和训练之外的新型计算需求的押注。该公司目前已服务于超大规模数据中心和人工智能初创公司。下一个增长点在于生产实体产品并运行复杂模拟的行业。英伟达已重点关注物理人工智能、机器人等领域,但介于智能体计算和机器人计算之间的物理设计行业则蕴藏着巨大的潜力。凭借数十年的经验,Synopsys(以及Ansys)将成为英伟达进入该市场的桥梁。

图片

从 Synopsys 的角度来看,这是一个引领工具能力变革的良机。EDA 一直在通过算法改进、并行化和效率提升而不断发展,但向加速计算和人工智能驱动的工程转型,将使公司能够开拓新的产品类别并重塑现有产品类别。增强多物理场仿真(例如 FEM)功能,对于一个几十年来一直是 CPU 主力军的技术来说,无疑是一个绝佳的机会。

这项合作并不能解决所有技术问题。它没有回答人工智能代理模型究竟能做到什么程度,也没有说明如何移植每个求解器,更没有解决随着仿真成为计算密集型工作负载,定价将如何变化,也没有确定异构计算领域的竞争格局。当被问及这项协议如何超越简单的合作时,双方的关键答案在于将工程设计工具推向市场。

最终我们将看到的是,NVIDIA致力于将仿真、验证和数字孪生技术推向一个只有借助大规模加速计算和人工智能才能实现的形态,而这主要基于NVIDIA的加速硬件和软件。这20亿美元的投资似乎只是为了帮助NVIDIA支持其生态系统,同时也试图在商业机会良好时提升其竞争力。值得关注的是,其他公司是否会发表类似的声明来开拓类似的市场,或者这与目前的商业模式相比是否会有所不同。