发布时间:2025-11-06 来源:芯智讯-浪客剑

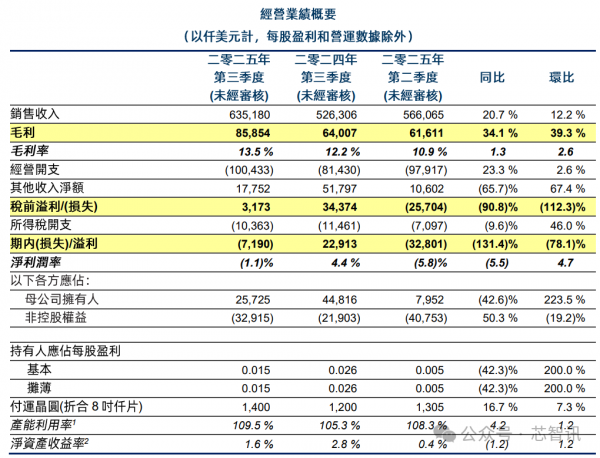

11月6日晚间,国产晶圆代工大厂华虹半导体公布了2025年第三季财报。华虹半导体第三季营收营收达6.352亿美元,同比增长20.7%,创历史新高;毛利率为13.5%,同比上升1.3个百分点,环比提升2.6个百分点;母公司拥有人应占净利润2570万美元,虽然同比下降了42.6%,但环比暴涨223.5%。

针对第三季业绩变动的原因,华虹半导体解释称,销售收入创历史新高主要得益于付运晶圆数量上升及平均销售价格上涨;毛利率的增长则是受益于主要得益于产能利用率(第三季产能利用率已达109.5%)及平均销售价格提升,部分被折旧成本上升所抵消。

华虹半导体董事会主席兼总裁白鹏博士表示:“在全球半导体需求回暖和公司精益管理的双重驱动下,公司产能利用率持续高位运行,销售收入和毛利率均实现同比及环比增长。公司在工艺研发、市场销售、生产运营等核心竞争力的提升和降本增效的成果已逐步展现,整体盈利能力向好,为长期可持续发展奠定坚实基础。”

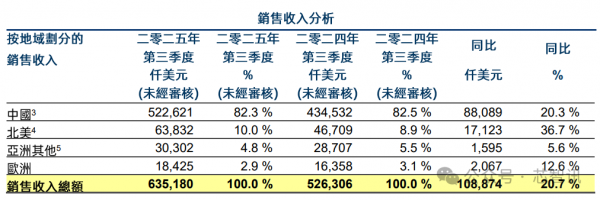

中国区营收占比82.3%

从营收的区域来源来看:第三季度华虹半导体来自中国区的营收同比增长20.3%,在总营收占比当中的占比高达82.3%;来自北美地区的营收同比增长36.7%,在总营收占比当中的占比为10.0%;来自亚洲及其地区的营收同比增长5.6%,在总营收占比当中的占比为4.8%;来自欧洲地区的营收同比增长12.6%,在总营收占比当中的占比为2.9%。

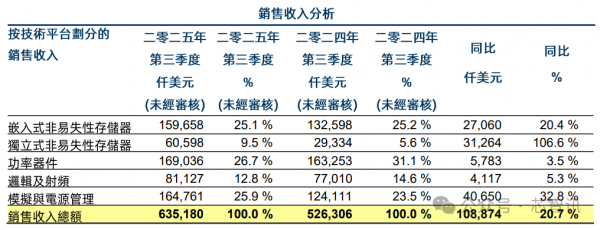

独立式非易失性存储器营收暴涨106.6%

从各技术平台的销售情况来看:第三季华虹半导体来自嵌入式非易失性存储器销售收入1.597亿美元,同比增长20.4%,主要得益于 MCU 产品需求增加;由于闪存产品需求动力充足,独立式非易失性存储器表现尤为强劲,销售收入6060万美元,同比激增106.6%;模拟与电源管理业务销售收入1.648亿美元,同比增长32.8%,其他电源管理产品需求贡献显著;功率器件、逻辑及射频业务也保持稳健增长,分别同比增长3.5%、5.3%。

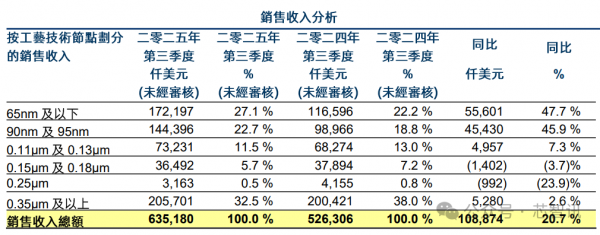

65nm及以下制程营收占比27.1%

从各制程工艺节点的销售情况来看:得益于闪存、逻辑及模拟产品的需求增加,华虹半导体来自65nm及以下制程的收入同比增长47.7%,在总销售收入当中的占比为27.1%;

得益于其他电源管理及MCU产品的需求增加,华虹半导体90nm及95nm制程的收入同比增长45.95%,在总销售收入当中的占比为22.7%;

得益于MCU产品的需求增加,华虹半导体0.11μm及0.13μm制程的收入同比增长7.3%,在总销售收入当中的占比为11.5%;

0.15μm及0.18μm制程的收入同比下滑3.7%,在总销售收入当中的占比为5.7%;

由于功率器件产品的需求下降,华虹半导体0.25μm制程的收入同比下滑23.9%,在总销售收入当中的占比为0.5%;

由于超级结产品的需求增加,华虹半导体0.35μm及以上制程的收入同比增长2.6%,在总销售收入当中的占比为32.5%。

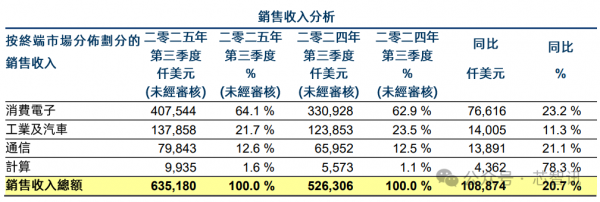

消费电子营收占比64.1%

从终端市场的销售情况来看:华虹半导体第三季来自各领终端域需求的全面复苏。其中,消费电子作为第一大市场,三季度贡献销售收入4.075亿美元,同比增长23.2%,在总销售收入当中的占比高达64.1%;工业及汽车产品的销售收入同比增长11.3%,在总销售收入当中的占比为21.7%;通信产品的销售收入同比增长21.1%,在总销售收入当中的占比为12.6%;计算产品的销售收入同比暴涨78.3%,在总销售收入当中的占比1.6%。

产能利用率升至109.5%

截至三季度末,华虹半导体月产能468,000片8英寸等值晶圆。总体产能利用率为109.5%,较上季度上升1.2个百分点。

第三季度华虹半导体付运约当8英寸晶圆1,400,000片,同比上升16.7%,环比上升7.3%。

第四季业绩指引

华虹半导体预计四季度销售收入指引区间为6.5亿美元-6.6亿美元,毛利率指引区间为12%-14%。

白鹏表示,公司在特色工艺领域的积累与管理经验,将支撑公司在技术节点、工艺能力、产能建设等核心维度持续突破。他进一步指出,当前推进的收购事项将进一步提升产能规模、丰富工艺平台,与无锡 12 英寸生产线形成协同效应;同时,公司正积极布局产能建设,聚焦技术突破与生态构建,助力全球产业变局中核心竞争力的提升。