发布时间:2025-09-01 来源:中国电子报

截至8月29日,我国四大晶圆代工厂中芯国际、华虹半导体、晶合集成、芯联集成皆发布了半年报。整体来看,四大代工厂营收稳定增长,但净利润表现不一。面向结构复杂的下游需求,各代工厂对于订单能见度和增长重点有着不同的感知,并对下半年做出了“稳中有进”的判断。

营收均两位数增长,净利润表现各异

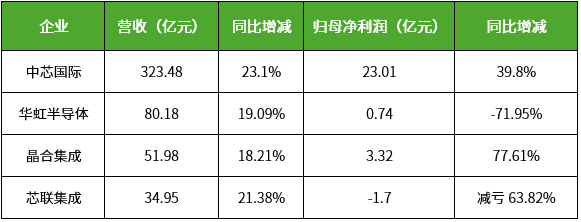

上半年,国内四大代工企业的营收均实现两位数的同比增长,但归母净利润出现较大差距。

国内四大晶圆代工厂2025年中报业绩(来源:中国电子报整理)

其中,中芯国际营收和净利润的体量均领先国内同业,上半年归母净利润同比增长39.8%至23.01亿元,毛利率同比增加8个百分点至21.9%。销售晶圆数量(折合8英寸标准逻辑)同比增长19.9%至468.2万片;平均售价从去年同期的6171元增加至6482元。

晶合集成上半年归母净利润同比增长77.61%至3.32亿元,综合毛利率为25.76%,增长原因包括营收同比增长,以及整体产能利用率维持高位水平、单位销货成本下降和产品毛利水平提升。

华虹半导体在第一季度、第二季度毛利率均较去年同期有所增长的情况下,上半年归母净利润却出现较大幅度的同比下滑,主要由于华虹制造投产初期产能爬坡及公司整体研发投入较高所致。记者了解到,华虹制造项目(FAB9,即华虹九厂)正在推进产能爬坡,导致折旧成本增加。华虹管理层曾在第一季度业绩说明会上表示,公司第二条12英寸产线开始上线,扩建所带来的折旧给毛利率带来压力。在扩建初期,收入的提升速度总是无法超过折旧产生的速度。此外,由于研发工程片投入上升,华虹上半年研发投入相比去年同期增长24.18%,占营业收入比例增加了0.49个百分点。

2024年8月华虹无锡二期项目(华虹九厂)首批工艺设备搬入(来源:华虹集团官网)

芯联集成上半年净利润同比减亏63.82%,其中第二季度归母净利润0.12亿元,首次实现单季度转正。芯联集成财务负责人王韦在业绩说明会表示,上半年,随着公司收入提升,规模效应逐渐显现,摊薄产品的固定成本,公司全面施行成本优化及效率提升措施的成效逐步呈现。随着公司固定资产折旧等固定成本的逐渐减少及平稳的资产投入,将进一步减轻产品的成本负担,为毛利率改善提供有力支撑。

下游需求结构复杂,获单来源多元化

对于现阶段半导体市场的需求,华虹管理层在业绩说明会上做出了“下游市场的结构比较复杂很难一概而论”的描述。从各大晶圆厂在财报和业绩说明会给出的信息来看,下游市场仍存在需求分化,各细分领域的代工需求也受到技术趋势、去库存进程、客户市场份额、本地配套需求等多重因素的影响。

“半导体行业过去一直被认为有明显的周期性增长,但我们认为自疫情以来,这种显著的波峰、波谷的局面被打破了。过去五六年,大家反复讨论半导体的周期何时会重现,而我们更关注其增长的驱动因素,因为半导体市场已非常庞大了,未来会接近8000亿美元甚至1万亿美元的规模,在这种体量下有很多影响因素,也会平抑波峰波谷的程度,减少整体增长趋势的波动性。”华虹管理层表示。

在略显复杂的市场动能中,模拟芯片是四大代工厂共同提及的增长点。中芯国际联合首席执行官赵海军在业绩说明会上表示,按平台来看,第二季度模拟芯片需求增长显著,其中广泛应用于手机快充、电源管理等领域的模拟芯片正处于国内企业加速替代海外份额的阶段。华虹财报显示,在工艺平台业务发展方面,受益于国产供应链趋势、AI服务器及周边应用需求持续增长,模拟与电源管理平台业绩表现最为突出,上半年营收同比、环比均保持两位数增长。晶合集成也在财报中指出,电源管理芯片需求增长,2025年上半年电源管理芯片的营收占比约12%。芯联集成管理层在业绩说明会上表示,上半年公司持续开拓模拟IC市场客户,客户数量同比增长25%,代工产品料号同比增长140%。

此外,各代工厂根据各自的代工平台布局,对订单能见度也有着不同的感知。

赵海军表示,目前中芯国际订单能见度看得比较准确的细分领域有两个。一是网络相关芯片,包括Ethernet等有线网络,WiFi、蓝牙等无线网络,以及基站等领域的产品,虽然营收占比没有手机那么大,但在中芯国际的订单量较大,近期增长率也比较高。二是存储器配套产品,比如NAND Flash、DRAM的配套controller(主控)、逻辑电路等。

对于此前半导体产业仰赖的智能手机市场,赵海军指出,各手机公司正在修正年初预测,今年智能手机包括功能机的总数量预计和去年大致持平。但中芯国际的客户在手机供应链的份额有所增长。这一方面是因为客户能供应的芯片种类增加、迭代速度变快,且大部分已经可以替代在供应链上的IDM产品。另一方面是客户将多个产品封装成一个产品,带来了放大效应。“起码到10月份左右,我们产能还是供不应求的,说明大家(客户)取得市场份额能力是可以持续的。”赵海军说道。

作为长期聚焦特色工艺的代工厂,华虹半导体和芯联集成受益于功率IC、模块和器件的市场增长。由于部分泛新能源及消费电子产品需求增长,华虹半导体的深沟槽式超级结MOSFET平台营收同比、环比也呈两位数增长。芯联集成上半年车规功率模块收入增长超200%,6英寸SiC MOSFET新增项目定点超10个,新增5家进入量产阶段的汽车客户。

而晶合集成上半年60.61%的营收来自DDIC(显示驱动芯片)。除了5G技术的广泛应用和更多高性能应用程序的出现,推动了高质量显示屏的市场需求,晶合集成还充分受益于合肥市“芯屏汽合”的产业发展战略,发挥本地终端市场距离近、规模大的优势,为合肥产业链规划提供关键芯片。

下半年市场存在不确定性,预计营收温和增长

对于第三季度的业绩表现,中芯国际和华虹半导体给出了销售收入温和增长的预期。

其中,中芯国际给出的第三季度指引为销售收入环比上升5%到7%,毛利率在18%到20%之间。赵海军在业绩说明会上指出,第三季度中芯国际出货数量和平均销售单价预计上升。毛利率与第二季度的指引持平,主要原因是产出增加抵消了折旧上升带来的影响。产能利用率方面,预计到10月份,中芯国际的订单将继续大于产能。由于中芯国际要预留产能做研发,以及有新增产能,公司整体产能利用率在92%~93%。

对于第四季度的行情,赵海军指出,第四季度是行业的传统淡季,前三季度公司配合提拉出货,客户已经建立了一定的库存,极端和提拉出货的情况会相对变缓。“我们正在广泛收集客户的反馈进行评估。但原先我们担心的关税政策是否硬着陆、市场刺激和基建库存是否透支了未来的需求、移动大众商品需求是否在新关税下引起的价格上涨后衰退,这些并没有发生,至少在当下还没有发生。此外,由于公司目前的整体产能需求仍是供不应求状态,因此接下来变缓的量并不会对公司的产能利用率产生明显的影响。”赵海军表示。

华虹半导体预计2025年第三季度销售收入约在6.2亿美元至6.4亿美元之间,预计环比(相比上一季度)增长8.7%~11.5%;毛利率约在10%~12%之间。

华虹管理层在业绩说明会表示,公司未来几个季度的收入会持续增长,主要来源于华虹9厂的产能爬坡,并且正在尽可能地利用好现有的工厂,比如7厂的12英寸产线,对9厂的爬坡提供支持。关于需求端的影响,很难对所有终端市场一概而论,需要分析特定领域。“消费方面,如果刺激政策减缓,需求可能会有所下滑,但整体下游库存情况不会太高。而且终端市场的波动传导至公司的时候也不会那么剧烈,我们有很大的产能、客户群体和丰富的工艺平台,下游的波动会被中间商——即我们的客户平抑一部分。”华虹管理层表示。