发布时间:2025-08-28 来源:芯智讯-浪客剑

8月28日晚间,国产晶圆代工双雄中芯国际和华虹半导体均公布了2025年上半年财报。

中芯国际上半年净利23亿元,同比增长39.8%

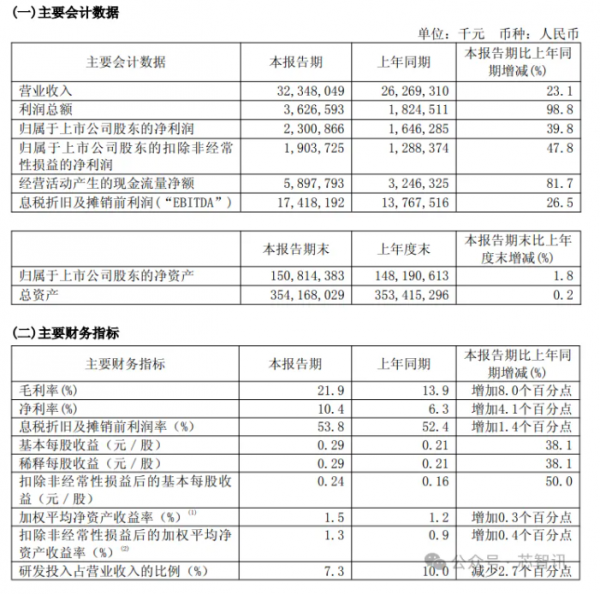

中芯国际2025年上半年实现营收323.48亿元人民币,同比增长23.1%;实现归母净利润23亿元,同比增长39.8%;扣非归母净利润为19.04亿元,同比增长47.8%。上半年毛利率为21.9%,同比提升8个百分点。

如果以美元收入来看,中芯国际2025年上半年实现收入44.56亿美元,同比增加22.0%;实现归属于公司拥有人的期内利润3.21亿美元,同比增加35.6%。

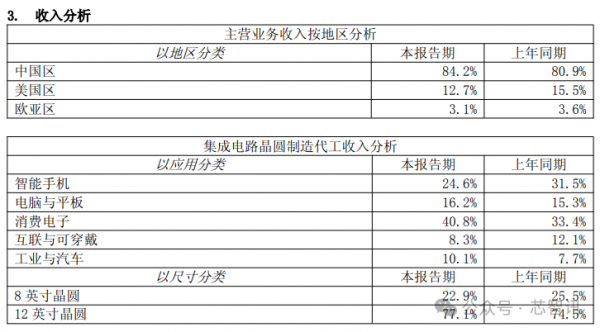

从收入结构来看,以地理区域分类,中芯国际2025年上半年中国区收入占比从上一年同期的80.9%,提升至84.2%。

以应用分类,智能手机收入占比下降,从上一年同期的31.5%降至24.6%;电脑与平板收入占比提升至16.2%;消费电子收入占比提升至40.8%;工业与汽车收入占比提升至10.1%。

按晶圆尺寸分类,上半年中芯国际12英寸晶圆收入占比提升至77.1%,8英寸晶圆收入占比则降至22.9%。

中芯国际在财报中指出,2025 年上半年,受美国关税政策、地缘政治及新兴市场复苏等多因素共同作用,智能手机市场稳中有增,个人电脑市场换机周期开启,销量增长;消费电子、智能穿戴等设备受端侧AI驱动,市场持续稳健扩张。产业链在地化转换继续走强,更多的晶圆代工需求回流本土,产业链渠道加紧备货、补库存。

得益于上半年实现营收同比增长超两成,中芯国际继续位居全球晶圆纯代工第二位置。

在产能建设方面,中芯国际上半年新增近2 万片12 英寸标准逻辑月产能,总体产能利用率业界领先,工艺研发和平台建设稳步拓展,产品竞争力和市场影响力显著增强。产能利用率方面,第二季度为92.5%,维持业内高位。

展望 2025 年下半年,美国关税政策、地缘政治的不确定性及新兴市场需求复苏有待持续观察,下游终端市场的增速仍存在一定挑战及季节性调整。

在当前复杂多变的国际环境和市场竞争中,中芯国际表示,公司既面临着诸多挑战,也迎来了前所未有的机遇。公司下半年将紧盯全年业绩增长、新应用场景开发、重要项目建设、产学研深度合作等多个方面,力争在卓越运营、产品迭代、长远布局、开放创新上取得更多实效、实现更大突破。公司有决心更有信心在多重目标要求中找准平衡点、寻求最优解,持续深耕晶圆制造主责主业,不断提升核心竞争力和市场影响力。

中芯国际对今年三季度给出的收入指引为环比增长5%-7%,其中预计出货数量和平均销售单价都将上升。毛利率指引为18%-20%,主要由于产出增加抵消了折旧上升带来的影响。

中芯国际联合CEO赵海军在今年8月举行的业绩会上表示,在国内外政策变化的影响下,渠道加紧备货补库存,今年前三季度中芯国际积极配合客户保证出货。不过,由于前期客户已经建立了一定的库存,且四季度是行业的传统淡季,虽然客户信心依然很强,但四季度急单和拉货的情况会相对变缓,对其影响,中芯国际正在广泛收集客户反馈进行评估,预计不会对公司的产能利用率产生明显影响。在外部环境无重大变化的前提下,公司全年的目标是超过可比同业的平均值。

华虹半导体上半年净利0.74亿元,同比下降71.95%

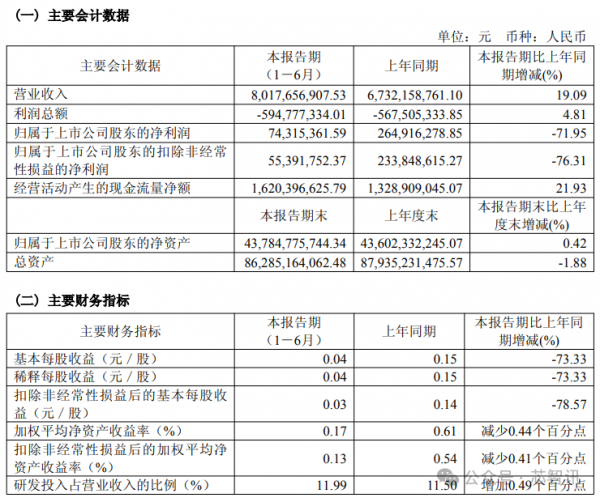

华虹半导体2025年上半年实现营业收入80.18亿元,同比增长19.09%。归属于上市公司股东净利润为0.74亿元,同比大幅下降71.95%;扣非归母净利润5539.18万元,同比下滑76.31%。

对此,华虹半导体解释称,上半年营收增长主要得益于晶圆销售数量上升和华虹制造项目的量产贡献。净利润同比大幅下滑主要是由于华虹制造项目投产初期的产能爬坡成本以及公司整体研发投入的持续增加。

具有来说,2025年上半年,全球半导体市场在技术创新与部分终端需求回暖的双重驱动下,延续了年初以来的成长态势。华虹半导体上半年 8 英寸产线以及 12 英寸产线均处于满载状态,特别是华虹制造项目(FAB9)自 2024 年底开始风险量产,2025 年上半年产能快速爬坡并协同客户与产品持续导入,实现规模量产,已为公司销售额做出一定程度贡献。公司上半年整体销售额与出货量同比、环比均保持增长趋势。

二季度末华虹半导体的月产能为约当447,000片8英寸等值晶圆。总体产能利用率为108.3%,较一季度上升5.6个百分点,创近几个季度以来的新高。

在工艺平台业务发展方面,受益于国产供应链趋势、AI 服务器及周边应用需求持续增长,华虹半导体的模拟与电源管理平台业绩表现最为突出,上半年营收同比、环比均保持两位数增长;嵌入式非易失性存储器平台 55nm eFlash MCU 产品进入规模量产阶段并更好的服务于客户,其高速与低功耗标准能更好地满足物联网、安防、汽车电子等应用领域的需求;独立式非易失性存储器平台48nmNORFlash 产品已进入大规模量产阶段;功率器件方面,由于部分泛新能源及消费电子产品需求增长,深沟槽式超级结 MOSFET 平台,营收同比、环比亦呈两位数增长;随着华虹半导体的12 英寸扩铂(Pt)工艺开发完成,体二极管性能改善显著,超级结平台性能竞争力得到进一步提升,为客户产品升级提供了有力的支撑;IGBT 平台研发、量产协同,持续推出新的工艺,如Super IGBT 技术,具有更高的频率、更高的电流密度等性能优势,已进入量产推广,为行业客户产品竞争力提供强有力的技术支持。

报告期内,华虹半导体致力于特色工艺技术的持续创新,围绕嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频、图像传感器等特色工艺平台打造研发核心竞争力。在经年累月的研发与生产中积累了大量特色工艺领域宝贵的工艺经验,并对该部分核心技术申请了专利保护。截至报告期末,公司累计获授权的国内外专利达到 4,735 项。

在研发投入方面,报告期内,公司研发费用达9.39亿元,同比增长21.71%,占营业收入比例为11.99%。

在产能建设方面,报告期内,公司围绕“8 英寸+12 英寸”战略继续推进无锡十二英寸产线建设,截至 2025 年 6 月底,华虹制造项目(FAB9)已完成首批产能所需工艺及量测设备搬入及装机交付。随着第一阶段工艺产品磨合与产能爬坡的顺利推进,第二阶段扩产至83K 产能已完成所需的设备选型和商务流程,的产能配置也将提前于 2025 年底前开启,并同步完成研发技术匹配、产品验证与客户导入。预计将比原计划提前完成项目整体建设。

华虹半导体表示,步入 2025 年下半年,预计全球半导体市场仍将面临终端市场复苏的不确定性和需求的波动性。面对行业竞争加剧,公司将努力持续发挥“8 英寸+12 英寸”特色工艺优势,提升研发能力,加快产能建设,扩宽业务平台,加强供应链管理并着力提升营运效率。客户拓展方面,继续服务好国内客户,并持续推进海外客户 China for China 策略。公司亦积极布局战略规划,巩固及提升自身在晶圆代工行业中的竞争地位,为公司、股东及各利益相关方创造价值。