发布时间:2025-09-10 来源:Display insights

9 月 10 日消息,据The Elec了解,三星电子正讨论明年从中国京东方(BOE)采购 400 万台以上电视用液晶显示(LCD)面板的方案。这一采购量相当于三星电子每年电视用 LCD 面板总采购量(4000 万台)的 10%,远超今年京东方在三星电子电视用 LCD 面板采购份额中的预估占比(4%),达到其两倍以上。

据悉,目前三星电子正与主要面板厂商协商明年电视用 LCD 面板的供应量,各方初步意向如下:华星光电(CSOT)850 万 - 900 万台、惠科(HKC)600 万 - 650 万台、京东方(BOE)400 万台出头。其中,华星的供应量预计包含原 LG 显示旗下中国广州 LCD 工厂所生产的面板 —— 该工厂现已由华星收购。

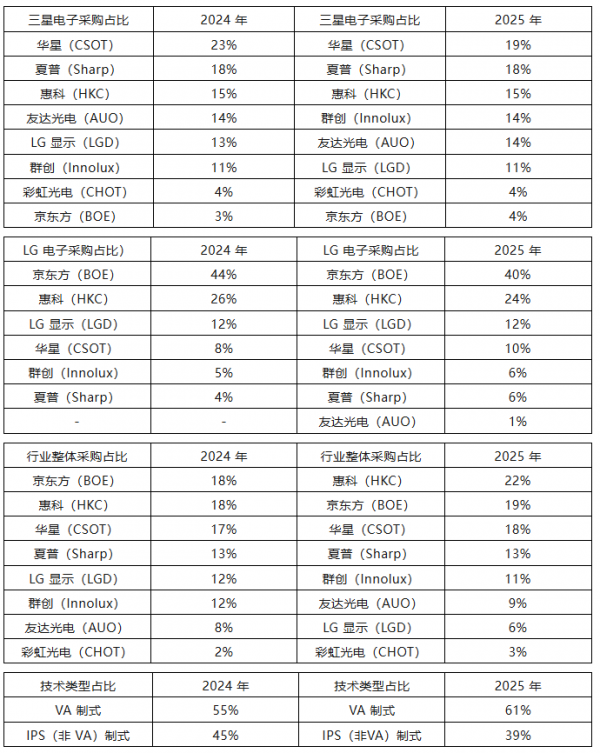

除华星、惠科、京东方外,夏普(Sharp)、群创(Innolux)、友达光电(AUO)等厂商也在向三星电子供应电视用 LCD 面板。市场调研机构奥姆迪亚(Omdia)在今年第一季度发布的报告中,对各面板厂商今年在三星电子电视用 LCD 面板采购中的份额做出如下预测:华星 19%、夏普 18%、惠科 15%、群创 14%、友达光电 14%、LG 显示 11%、彩虹光电(CHOT)4%、京东方 4%。

若京东方明年能向三星电子供应 400 万台以上面板,拿下 10% 的采购份额,将有望取代今年 LG 显示在该份额中的位置。尽管这一供应量相较于京东方过去曾向三星电子年供 1000 万台电视用 LCD 面板的峰值仍有差距,但此次合作或将成为双方交易规模逐步扩大的转折点。

业界分析认为,三星电子与京东方此前因 “广告补贴” 问题产生的矛盾已得到解决。所谓 “广告补贴”,是指用于各类电视营销活动的费用,在行业内通常被称为 “MDF”(Market Driven Fund,市场驱动基金,或 Market Development Fund,市场开发基金)。

2022 年,三星电子曾要求京东方支付价值 1000 亿韩元的广告补贴,但遭到京东方拒绝,双方关系因此恶化。此后,京东方在中国对三星电子、三星显示等企业提起专利诉讼,进一步加剧了双方的矛盾。

对三星电子而言,增加从京东方采购电视用 LCD 面板的份额,可避免对华星的依赖度进一步上升。据悉,若华星完全承接今年 LG 显示从广州 LCD 工厂向三星电子供应的电视用 LCD 面板份额,三星电子对华星的采购依赖度或将攀升至 30%。

预计京东方向三星电子供应的电视用 LCD 面板,将以采用 IPS(平面转换)技术的产品为主 —— 该技术可有效提升屏幕可视角度。目前来看,华星在收购 LG 显示广州 LCD 工厂后生产的IPS 制式 LCD 面板,与京东方供应的 IPS 制式 LCD 面板,大概率将共同瓜分三星电子在该类型面板市场的需求。此前,仅有 LG 显示与京东方具备 IPS 制式 LCD 面板的生产能力,其他面板厂商则多采用 VA(垂直配向)技术以改善屏幕可视角度。

事实上,今年 5 月,三星电子与京东方就曾探讨过扩大 LCD 面板供应的合作事宜。据悉,当时京东方提出计划在 2026-2028 年的 3 年间,向三星电子供应 2000 万台以上电视用 LCD 面板。随后在 7 月初,三星电子与京东方的高层管理人员举行了直接会谈,为双方扩大交易奠定了关键基础。

据预测,今年三星电子 LCD 电视与有机发光二极管(OLED)电视的总出货量将停留在 3500 万台左右。另有消息称,三星电子今年的电视总出货量目标已从最初的 3800 万台下调至 3600 万台。而在 2023 年与 2024 年,三星电子的年度电视出货量均仅维持在 3800 万台左右。

2024-2025 年三星电子、LG 电子 LCD 电视面板采购渠道占比预测(数据来源:奥姆迪亚,以今年第一季度为基准)