发布时间:2026-01-06 来源:旭日大数据

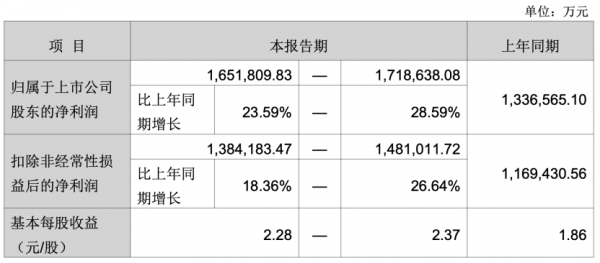

1、据立讯精密发布2025年业绩预告显示,公司2025年净利润在165-171亿元之间,同比增长23.59%-28.59%。

2、立讯精密董事长、总经理王来春指出,立讯精密有两点特质支撑了公司过去多年在跨领域和多平台上的成功:第一,是对新市场、新产业始终怀有‘敬畏之心’。第二,是强大的‘团队协作精神’,众多干部与团队始终在一线并肩作战。

3、此外,立讯精密的核心战略之一是推动ODM与OEM业务的协同增长。OEM智能制造构筑了规模化的生产基石,而ODM能力的融入则深化了对产品的理解,使公司能够重构价值链并挑战工艺极限,以实现制造价值的最大化。

4、对于闻泰这部分ODM业务的未来战略,立讯精密表示:“我们之所以需要闻泰的ODM能力,是因为未来AI端侧产品的发展需要更强大的ODM/JDM能力。闻泰拥有的两三千人的ODM工程团队以及庞大的手机和平板采购供应链,能够快速赋能我们在AI端侧产品的开发。”

此前,据立讯精密发布2025年业绩预告显示,公司2025年净利润在165-171亿元之间,同比增长23.59%-28.59%。

回顾2025年,据立讯精密表示,公司将持续深化全球化战略,充分发挥海外生产基地的战略支点作用,灵活响应并贴近服务全球客户的区域化市场需求,提供更具韧性和成本优势的全球化制造解决方案。通过“底层能力创新”与“智能制造升级”的双轮驱动,将全面提升全产业链成本管控效能,推动智能制造与AI技术深度融合,实现生产良效率的跃升。

立讯精密指出,公司将继续推动多元化业务的拓展,加大在AI端侧硬件、数据中心高速互联、热管理、智能汽车、机器人等新兴领域的战略投入,构建更具弹性的业务矩阵,为全体股东带来长期、稳健的回报。

立讯精密董事长、总经理王来春强调:“立讯精密有两点特质,支撑了公司过去多年在跨领域和多平台上的成功:第一,是对新市场、新产业始终怀有‘敬畏之心’。第二,是强大的‘团队协作精神’,众多干部与团队始终在一线并肩作战。无论是过去、现在还是未来,这两点都是立讯最宝贵的文化资产。我们坚信,只要秉持‘同心同行,使命必达’的信念,就能快速将机遇转化为商业成果为公司带来更好的业绩。未来面对AI平台为管理和智能装备带来的赋能,公司依然会保持这份敬畏之心,稳步前行。”

对于业务层面,据立讯精密介绍,目前公司业务是“四驾马车”并驾齐驱:

首先,海外大客户依然是公司非常重要的客户。无论是在其生态系统、大模型基础还是硬件能力方面,始终保持领先优势。相信未来5到10年,这家客户仍将是立讯精密的核心伙伴。

其次,在全球消费电子领域,立讯精密目前的整机数量占比不到6%,模组金额占比约11%。立讯精密认为在非海外大客户的消费电子市场中,未来十年内公司仍有巨大的增长空间,没有天花板。

其三是汽车业务。尽管汽车产业竞争激烈,但它是全球第一大工业产品。展望未来,中国品牌汽车在全球市场中的份额可能会超过一半,甚至达到60%,这为中国的Tier 1厂商带来了巨大机遇。立讯精密立志成为其中最突出的企业,目标是成为全方位产品能够全球出击的头部厂商。

其四是AI算力,这也是立讯精密通信产业的一部分支柱。目前公司拥有齐全的产品品类。此外,在AI供应链中,存在大量的市场机遇,只有具备综合实力的厂商才能将其转换为商业成果。

核心战略:推动ODM与OEM业务的协同增长

细看其各大业务板块,首先是消费类电子业务方面,立讯精密在多领域取得的领先地位,根植于其聚焦底层技术、强调跨学科融合创新以及拥有可复制的跨产业核心竞争力。公司从精密零组件起家,逐步实现业务的广泛覆盖与高度垂直整合,并通过全球化的研发与生产布局及集团技术委员会的统筹,成功推动了众多跨产业的技术融合。

其独特的跨行业方法论,通过对产品的“细致拆解”与“差异化思维”,确保了深刻理解与高效创新,而独创的“楼层理论”则将复杂的产能复制流程标准化,极大地提升了海外扩张的效率与品质一致性,从而赢得了客户的广泛信赖。

公司的核心战略之一是推动ODM与OEM业务的协同增长。OEM智能制造构筑了规模化的生产基石,而ODM能力的融入则深化了对产品的理解,使公司能够重构价值链并挑战工艺极限,以实现制造价值的最大化。

上述两者相互促进,形成了显著的催化效应,不仅缩短了产品开发周期,帮助客户快速实现创意落地,同时也反哺了OEM业务的工艺升级。这种双轮驱动模式是公司为客户提供顶级品质与交付服务的有力保障。

面向AI时代,消费电子硬件生态正迎来颠覆性变革,AI技术已成为驱动硬件创新与增长的核心引擎。

立讯精密深耕硬件全栈式研发制造领域,具备成熟的ODM和OEM服务能力,从研发到量产落地全方位为全球品牌客户提供从核心零组件到整机设计的定制化解决方案,并结合公司在智能化自动化制造的经验积累和领先优势,持续以技术创新赋能AI生态及硬件产品的高品质体验升级,通过深度绑定需求,提供全流程技术支持与供应链保障,陪伴客户成长,携手共建AI硬件生态新格局。

此外,至于闻泰这部分ODM业务的未来战略,立讯精密表示:“我们之所以需要闻泰的ODM能力,是因为未来AI端侧产品的发展需要更强大的ODM/JDM能力。闻泰拥有的两三千人的ODM工程团队以及庞大的手机和平板采购供应链,能够快速赋能我们在AI端侧产品的开发。”

值得一提的是,对于消费类电子业务,立讯精密还指出,从消费电子AI硬件的形态来看,目前无论是传统的硬件品牌,还是像海外算力客户、国内客户等大模型公司,都在积极进行尝试。

一个明显的趋势是原有的传统消费电子硬件将发生显著变化,例如眼镜、耳机以及传统的PC等。这些变化是基于AI趋势进行的调整,例如,原本只有声学功能的产品会增加光学功能,而声学和光学兼具的产品则会增加环境感知、人体数据感知(如心率、血压、血氧)等功能,从而使传统硬件变得更加智能。

立讯精密认为,在未来2-3年内,随着AGI能力的增长,硬件形态将会经历一个收敛的过程。最终,它不会是单一形态替代所有现有硬件,而是几种形态的硬件协同发展。并预计2026年至2027年,AI硬件将迎来显著的变革和爆发式的增长。

总结而言,立讯精密凭借过去二十年的前瞻性规划、深厚的底层技术积累和综合能力建设,构建了卓越的跨领域协作融合能力与快速学习成长的机制。公司的目标是成为智能制造领域备受客户信赖的合作伙伴,使“立讯制造”成为客户增强市场信心、消费者获得高品质产品的可靠保证。

数据中心业务:每个涉足的领域进入行业前三

对于该业务,立讯精密指出,在算力核心动力层,芯片市场呈三足鼎立态势,海外算力大客户生态系统仍占主导,同时云厂商自研XPU芯片正迅速崛起,预计今明两年将发布自研芯片及AI整机柜超节点方案。

其次是网络互联。随着GPU算力增强,对带宽和延迟要求提高,铜缆、光连接及PCB传输面临巨大挑战。AI数据中心网络架构已从三层交换减至两层,连接方式由塔式转为网状,横向与上下连接需求使挑战更严峻。

海外算力大客户的超节点方案中,“Cableless”概念受关注,但目前仍以综合方案为主。Compute Tray领域,PCB方案正取代部分Cable连接,并增加背板连接器,这对立讯精密有利,因供应商收敛且连接器价值量翻倍。Switch Tray领域,技术路径将从NPC演进到CPC,最终转向光解决方案。CPC在224G系统中使用448G技术,能显著节省线路损耗,优化外部互联,降低功耗和成本。

支撑层方面,电力供应是巨大挑战。AI整机柜耗电量庞大,48V供电因电流大、线损高、转换效率低及散热压力大已不现实。未来方向必然转向800V和±400V系统,并优化现有电源架构。随着功耗增加,散热成为AI数据中心另一瓶颈。客户高度关注电力和冷却技术。

立讯精密散热技术已从风冷转向液冷,涵盖水冷、微通道、喷淋及浸没冷却,还有立讯精密自研的金刚石铜冷却材料,确保系统高效安全运行。

立讯精密在AI行业布局铜光互联、热管理和电源产品线,并提供整体技术解决方案。铜连接追求低损耗、低延迟、大带宽及无源高效,光产品则要求低功耗、高密度和高转换效率,但光电转换效率存在物理极限。

立讯精密优势在于多领域涉足,如将汽车高压直流技术应用于电源,以及借鉴消费电子在智能制造的经验提升水冷可靠性,具备先发和领先优势。

公司提供基于AI整机柜的全面解决方案,产品家族丰富,核心部件和模组均有涉足,包括与GB300和GB200匹配的散热、水冷、模块电源及AC/DC产品。

“轩辕平台”是立讯精密自研的互联界面家族,全球仅两家公司拥有可商用的全场景界面,并能演进至448G,未来有望达896G。这些界面自主研发并构建了生态系统,许多产品已成为行业标准。

立讯精密自2015年起坚守线缆取代PCB的技术路线,坚信PCB、铜缆和光纤系统共生,构成芯片到芯片的全链路解决方案。

立讯精密能力源于:完整的“全家桶”全链路解决方案,消除不同厂商方案间的物理隔阂;强大的自研创新能力,秉持“应用一代、开发一代、研究一代”节奏,持续研发投入,突破底层技术。

此外,明星产品和垂直整合能力,公司坚持核心能力、模组、工艺和部件自制,铜缆质量获Broadcom和Marvell认可;以及集团引入的智能制造和自动化能力,颠覆传统制造模式,保障产品良率和可靠性。

光产品方面,立讯精密战略聚焦最新技术,提供800G、1.6T硅光EML平台等全场景解决方案,并深入研究LPO、LRO、DPO等技术。硅光和LRO/LPO/DPO是未来发展重点,预计在1.6T时代大量应用,与CPC匹配可弥补DSP去除后的性能。

立讯精密在光领域优势体现在:通过铜缆建立的全链路能力带动客户关系与芯片生态合作;多项工艺创新,如攻克光对准难题;开发全自动调测系统,保障100%出货可靠性;自动化生产实现“low-touch”和“no-touch”,提升品质。预计光产品明后年将实现数量级增长。

同时,热管理产品方面,立讯精密通过并购和组建顶尖研发团队,形成了匹配AI需求的全面产品家族。行业趋势从风扇散热转向液冷,涵盖冷板式、两相冷却、喷淋式冷却及浸没冷却。

据悉,立讯精密两年前布局的微通道技术预计明年量产。金刚石铜作为领先行业的预研项目,热传导性能优于普通铜,且热膨胀系数与硅一致,大幅降低热阻。研发团队仿真能力行业领先,实测与仿真差异控制在±1度。

而电源家族遵循全产品、全场景解决方案原则,涵盖一次、二次、三次电源,从AC/DC到DC/DC,再到板上及芯片电源。立讯精密深耕电源领域十余年,技术平台共通。电源发展趋势为高压直流、大功率、更高单位体积功率密度和更高效率,单个模块正从百瓦级迈向千瓦级,整机柜未来或达兆瓦级。

电源产品逻辑是通过器件芯片化、模组化、集成化,提供更高功率密度和转换效率的端到端解决方案。智能制造能力确保了行业领先品质,模块电源零不良率远远领先于行业,赢得客户信任。

此外,立讯精密指出,AI算力平台带来的巨大机遇是在最近24个月内涌现的。立讯在竞争激烈的消费电子供应链中生存并发展壮大,深知其中的挑战。立讯精密表示,许多优秀的大客户正在积极吸引供应链人才,这不仅仅是成本问题,更是基于交付的稳定性和效率的考量。

因此,其认为未来的供应链格局将与现在大不相同。公司在设定目标时,会深入分析客户的痛点,思考如何解决他们当前和未来的需求。

对于该业务,立讯精密强调,未来五年目标是在每个涉足领域进入行业前三。目前已与核心客户建立合作并取得实质进展,完成了从0到1、从1到10的突破,有信心实现此目标。立讯精密将继续与行业伙伴和客户共同发展,力争成为行业最优秀的企业之一。

汽车业务:成为全球前五的汽车零部件供应商

在汽车业务方面,立讯汽车业务沿袭消费电子多产品线策略,十余年间构建连接器、线束、智能控制、动力系统四大板块。各板块产品丰富,如智能控制涵盖智能驾驶、座舱、底盘及车身模块;动力系统含多合一总成及电池结构件。

所有产品线均已实现从零到一突破,预示快速增长。汽车连接器具深厚壁垒:种类繁多、切换成本高、投资巨大。这解释了立讯在连接器领域投资规模可比智能驾驶域控制器。尽管市场外资主导,立讯目标明确:成为具全球竞争力的中国汽车连接器厂商。

经十余年努力,立讯汽车连接器产品目录今年上线,涵盖全系低压、高压、高速产品及定制件,成为中国少数全系正向开发厂商。全球连接器市场约2000亿人民币并持续扩张。高压连接器已是主要厂商之一,数年前量产,预计未来主流中国厂商不超过五家。

高速连接器去年量产今年将爆发,预计主流厂商不超过三家。而低压连接器去年量产并迅速推广,预计未来主流中国供应商不超过两家,可能仅一家参与全球竞争。

立讯产品已获全球知名车厂认可及海外高压连接器订单,预计2027年将成为最大的中国汽车连接器厂商,而全球汽车线束市场约4000亿人民币并持续扩大。

立讯精密的线束分四大类:整车低压线束(全球最年轻厂商)、高压线束(面向车厂及“三电企业”)、特种线束及充电枪(交直流多年前量产,大功率液冷去年量产)。

2025年立讯成为最大的中国汽车线束厂商,以十年速度超越竞争对手二十余年历程。线束正趋向标准化、自动化、垂直一体化、全球化,客户称“全球汽车线束的未来,看立讯”。

此外,2025年7月立讯精密并购莱尼(欧洲第一、全球第四大汽车线束厂商),双方强强联合,构建全球化服务网络及制造布局;立讯的自动化、智能化、垂直整合能力深度赋能莱尼,合并后采购规模提升供应链议价力。莱尼积极表现增强客户信心,今年新项目定点数增30%,提升欧美市场份额,双方坚信将携手成为全球最大汽车线束厂商。

立讯与莱尼深度融合,共同打造全球化业务、工程、售后服务网络及供应链治理体系。莱尼在欧美客户中地位重要,其优异表现展现增长潜力,使客户充分认知立讯能力价值,极大助力立讯产品推广,并奠定公司在欧美客户中重要地位。

立讯座舱和辅助驾驶域控制器全面提升。今年多个基于100TOPS中高阶域控产品已量产,预计明后年批量供应500TOPS以上高阶产品。座舱域控制器涵盖高通(8155/8295已量产,自研8255批量供货,8397年底送样)和MTK产品线,覆盖完整。

智能座舱领域还布局AI Box、抬头显示和屏类产品,AI Box有望首批量产。智能驾驶和智能座舱是万亿级增量市场,竞争白热化。

汽车智能底盘是对传统底盘的全面升级,旨在构建可感知、思考、执行的运动控制系统。智能底盘是智能电动化浪潮中不可或缺的增量市场,技术落地和国产化替代加速。

立讯切入此市场,布局转向系统、制动系统及底盘域控。转向系统以线控后轮转向切入,已获主流车厂下一代平台项目,预计未来几年爆发;并拓展双冗余前轮转向和线控转向,提供全系解决方案。前轮转向核心件滚珠丝杠正全力自研自制。

线控制动(EMB)是高阶智能驾驶关键产品,立讯致力于打造极致尺寸、重量、基于48伏的下一代产品并量产。全球底盘市场约6000亿人民币,随智能底盘普及将增千亿级规模。未来五年,智能底盘将快速下沉至20万以下主流市场。

除内生增长,立讯将通过外延方式补齐底盘能力,目标全球10%市场份额。汽车业务高速增长势头将持续,源于核心竞争力。

立讯要求各产品线全栈自研,从设计之初构建平台化、模块化、自动化、标准化能力,为快速迭代奠基。公司搭建软硬件开发平台,构建数字化研发流程。多年来在声、光、电、磁、热方面积累经验可随时调用,如ADAS域控散热技术源于通讯板块。

立讯具备多样化及跨产品线开发能力,促进各产品线协作融合,形成差异化竞争优势。智能制造方面,立讯消费电子板块已建全球领先体系,汽车板块在此基础上发展,智能制造理念深度赋能。首条ADAS域控产线由立讯机器人与汽车团队协作完成,智能制造是公司核心竞争力。

当前车厂对中国零部件厂商全球化需求迫切。立讯十余年发力全球化,完成莱尼并购后,汽车板块已形成涵盖五大洲、13国、57工厂的广泛制造布局。

立讯精密强调:“在汽车变革浪潮中,立讯目标始终如一:成为全球前五的汽车零部件供应商。”

以前沿技术驱动制造业变革:布局AI衍生产品与人形机器人产业

与此同时,立讯精密对AI与人形机器人领域的发展前景抱有坚定信心,在技术研发、场景应用及未来布局等维度持续深化投入,致力于以前沿技术驱动制造业变革。

在内部制造系统升级中,AI正推动管理模式向扁平化、即时性转型。依托多年积累的自动化与数字化基础,公司已建成成熟的数字孪生系统,并在此之上构建“AI智慧员工”体系。

该体系以最小任务模块为核心单元,通过统一框架、数据底座与知识库搭建AI智能体,仅在具体工作技能上存在差异。其运行形成完整闭环:管理系统经效率分析下达任务后,AI智能体调取数据、调用工具生成后续任务,再派发现场设备执行。

同时,公司对加工、物流转运及现场监督设备进行智能化改造,赋予加工设备“具身智能”以实现流程自适应与自学习,搭配后台智慧调度系统、AGV及机械臂完成物流作业,数字孪生机器人则负责现场数据调用与监督。

目前,立讯精密拥有百余个生产基地与超30万名员工,庞大的应用场景为AI技术与人形机器人产品的迭代提供了优质孵化土壤。

在外部产品赋能与产业布局层面,AI正推动全品类产品能力升级,立讯精密也积极布局AI衍生产品与人形机器人产业。在人形机器人领域,公司已具备全产业链核心能力,除电池与部分关节模组外,可自主完成谐波齿轮等关键部件的精加工,且通过自主培养与外部并购储备了结构开发、电子开发等领域专业人才。

此外,公司自主研发的腱绳式灵巧手,在自由度上仅比业界领先产品少1个,性能卓越,同时秉持“测试先行”原则,开发专属测试系统保障产品与工艺迭代质量。

在产能与产线建设方面,立讯精密今年预计出货3000台人形机器人,当前第一代产线为半自动化手工线。公司计划于明年初推出“制造2.0”产线,该产线具备高度柔性、高度自适应与高自动化特性,将实现从零件到整机组装的完整生产能力。此外,公司还依托现有技术基础,在人形机器人高柔性线材(神经与动力网络)及高精度加工零件领域持续深耕,为产业发展夯实基础。

立讯精密还判断,中国的人形机器人发展远超北美。在这过程中公司持续关注通用人工智能、本体和灵巧手这三大核心领域。在国内,其认为机器人本体的“0到1”突破已经完成,即本体加上运动控制已经实现。在此基础上,市场将看到快速的迭代,能够跑、跳、翻跟头、跳舞的机器人会越来越多。

同时,立讯精密表示,公司观察到机器人外形将越来越美观、复杂,关节的一体化、可靠性、散热设计将逐渐脱离汽车领域,向自身方向发展。目前,该领域仍处于非常原始的阶段,但公司相信机器人本体将从“1到10”快速迭代。

立讯精密凭借多年的制造经验,将致力于服务机器人本体从零件到组件再到系统的规模化制造和品质控制。目前,达到一定规模的人形机器人公司找到我们时,最关心的问题就是如何实现量产化和保证一致性,这正是他们选择我们的原因。

然而,立讯精密还认为,仅有本体和运动控制的发展不足以支撑产品的大规模商业化,它必须得到通用人工智能(AGI)的加持。公司判断,通用人工智能尚未实现“0到1”的突破。过去一年,立讯精密也在内部积极推广人形机器人的应用。在立讯精密的组织架构中,有一个职位是留给人形机器人的,它凭借足够的泛化能力,用于工厂的监督、巡逻和管理。

立讯精密强调:“我们希望布局的不仅仅是出货多少台机器人,更重要的是打造我们的团队、供应链以及完整的加工组装工艺能力。”